CAPITAL

La profusion des significations du terme «capital» dans l’ensemble de la littérature économique constituerait pour les linguistes un excellent exemple du peu d’aptitude de tout mot à contenir à la fois le général (ou l’essentiel) et le spécifique (ou le particulier). Pourtant, nul mot ne fut et n’est sans doute aussi utilisé – et sous des formes différentes – que celui de «capital». Il a donné naissance à de nombreux autres.

C’est le substantif qui retiendra notre attention. La racine en est le terme latin caput , capitis , «la tête», et détermine la vocation intime du mot à désigner l’essentiel, ce qui commande. C’est en ce sens qu’il est souvent utilisé comme adjectif. Ce sens profond se dénature cependant dans les termes qui ont pour racine «capital»: capitalisme, capitaliste, capitaliser. De plus, il se révèle que l’emploi d’un qualificatif est presque toujours nécessaire pour préciser le contenu exact du substantif. À cet égard, l’histoire de la pensée économique se confond presque avec celle de la signification du mot «capital» et avec celle des qualificatifs qui l’accompagnent.

1. Recherche d’une définition

Capital et fortune

Dès le mercantilisme (XVIe s.), pour ne pas remonter plus avant, l’accord était tacite sur une signification générale du terme «capital» en tant qu’ensemble de biens ou d’activités déterminant la richesse d’un groupe d’individus. «Capital» signifiait richesses ; le capital constituait la fortune. Cependant, les divers qualificatifs déjà associés à «capitalisme» (commercial, financier, industriel) laissaient apparaître que les causes de cette richesse pouvaient être différentes et, par là même, aboutir à des sens fort différents: un bien particulier (l’or) dans le cas du capitalisme financier; des activités industrielles ou commerciales pour le capitalisme industriel ou commercial. L’apparition de ces qualificatifs traduisait déjà l’impossibilité de faire porter par ce terme une réalité multiforme. De plus, l’imprécision demeurait entre les éléments constitutifs – biens ou activités – du capital.

L’approche marginaliste

L’effort de précision et de conceptualisation le plus notable est dû à des économistes autrichiens, et notamment aux marginalistes Menger et Böhm-Bawerck. C’est chez Menger qu’apparaît pour la première fois – du moins de façon aussi précise – la définition du capital comme ensemble de biens servant à produire d’autres biens. Cette définition eut plusieurs conséquences ou corollaires. Elle permit d’abord de lever l’indétermination entre biens et activités. Le capital devenait un ensemble de biens. On put ensuite distinguer deux sortes de biens: les biens directs et les biens indirects , catégories premières de l’opposition devenue courante aujourd’hui entre les biens de consommation – ils satisfont directement nos besoins – et les biens d’investissement ou biens de capital – ils les satisfont indirectement, par l’intermédiaire de biens directs dont ils permettent la création. La troisième étape fut de lier, encore que cela ait été moins évident, la notion de capital à celle de longévité ou, plutôt, la notion de bien capital à celle de bien durable. L’idée de longévité ne fut pas développée autant qu’elle eût pu immédiatement l’être, mais elle conduisit à la distinction désormais classique entre capital fixe et capital circulant. Il apparut en effet très vite que parmi les biens servant à produire d’autres biens il fallait absolument distinguer entre ceux qui disparaissent physiquement pendant le processus de production au profit d’autres biens auxquels ils donnent ainsi naissance, et ceux qui subsistent au terme de chaque acte de production, même s’ils s’usent et disparaissent à terme plus ou moins éloigné. Le terme de «capital circulant» fut alors créé pour les premiers: matières premières, produits semi-finis incorporés à la production; celui de «capital fixe» pour les seconds: machines, bâtiments, infrastructure immobilière au sens le plus large du terme. Cette distinction fondamentale équivalait à celle de deux types de biens différents par leur longévité, laquelle était sinon mesurée du moins appréciée par référence à une période unitaire – à l’époque imparfaitement appréciée et définie. De plus, la mesure des apports respectifs à la production des deux types de capital devait aboutir à tous les systèmes d’amortissement.

La définition marxiste

L’insuffisance majeure de ces définitions était imputable à la richesse des réalités à cerner: relier enfin le capital et la production. Toute production implique en effet non seulement l’usage de biens préalables (capital fixe et circulant), mais aussi de travail. En réalité, tout bien déjà créé l’est à la mesure du travail et des biens qui sont nécessaires à sa production. Exclure le travail du champ des relations entre capital et production, c’était se condamner à n’envisager jamais que des relations partielles et même secondaires. La mise en considération explicite du travail dans le processus de production fut l’œuvre de Marx qui, sans changer le terme, distingua deux grandes catégories: le capital variable (ensemble du travail humain nécessaire à une production donnée) et le capital constant (ensemble de biens nécessaires à cette même production, qui contient donc le capital fixe et le capital circulant). L’introduction du travail au cœur de la définition et du contenu du capital est la grande caractéristique de l’analyse marxiste: tous les autres concepts et mécanismes (valeur travail, plus-value, taux de plus-value) en découlent directement. Le capital variable peut alors s’appeler travail vivant ; le capital constant, ensemble de biens physiques, travail mort ou cristallisé. De plus, il apparaît alors qu’au terme d’un processus itératif descendant, tout ce qui existe à la surface de notre globe n’est autre qu’une masse ou quantité de travail cristallisée. On revenait ainsi à une définition du capital en service d’«activités» sous le vocable générique de «travail». On abandonnait par là même, à nouveau, la distinction formelle entre biens et activités, entre capital et travail. De plus la monnaie, tout aussi accessoire à l’acte de production, n’était pas en tant que telle intégrée au capital.

De nouveau, la fortune

Alors même que cette distinction était conservée pour des raisons tant d’analyse qu’opérationnelles – notamment dans les fonctions d’une production définie par le capital et le travail – l’accent était mis à nouveau sur la monnaie; un nouveau qualificatif (celui de «financier») servait à opposer, une fois encore, le capital financier au capital réel. Le capital financier renoue avec la «fortune», tout en rendant nécessaire l’intégration dans le capital de la quantité de monnaie ou d’autres créances détenues par un individu, une entreprise ou tout autre agent de l’activité économique.

Le capital financier s’oppose au capital réel comme l’analyse monétaire s’oppose à l’analyse réelle. À cette nouvelle appellation du capital on ajoutait celle de «comptable»; le capital dit comptable n’était autre que le poste du passif du bilan indiquant l’évaluation des actions souscrites par les actionnaires d’une entreprise.

Le capital comme totalité de biens économiques

Pendant longtemps, la définition du capital est restée étonnamment imprécise; l’abus des qualificatifs ne parvenait point à empêcher que des controverses purement verbales s’instaurent entre les économistes de profession; il faisait qu’il était interdit aux utilisateurs du terme de s’y reconnaître. Pourtant, l’immense effort conceptuel peut être utilisé à l’élaboration d’une définition à la fois englobante et précise du concept. Pour y parvenir, la première condition est de préciser les relations entre capital et production, entre stocks (ou actifs) et flux: comme I. Fisher l’avait déjà vu au début du siècle, les deux définitions vont de pair; toutes deux sont dépendantes d’une troisième: celle de la période. Le revenu (ou le flux) ne peut se définir que par rapport à une période, à une durée séparant deux instants t et t + 1. Le revenu d’une unité économique est l’ensemble des biens qui en sont issus durant cette période. Nous le désignerons par la formule 淋(t-t+1) . Le capital ne saurait être défini, lui, qu’en un instant du temps, en t et/ou en t + 1. Il rassemble «l’ensemble des biens existant en ces divers instants». Nous désignerons ce capital par les symboles Kt et/ou K(t+1) selon l’instant où il est saisi.

Une seconde condition tient à un nouvel examen du concept de «biens». La diversité des qualificatifs (financier, fixe, circulant, variable, constant) traduit en réalité la diversité des biens existant à chaque instant du temps (cf. figure). Les biens immatériels sont l’ensemble des connaissances qui ont permis la création des biens matériels et immatériels existants et qui permettent aujourd’hui l’utilisation des biens matériels. Les biens matériels sont l’ensemble des biens créés par l’homme dans les efforts d’aménagement du monde extérieur. Ils peuvent être soit financiers, soit réels (ou physiques). Ces derniers, à leur tour, peuvent être «courts» ou «longs», selon que leur longévité est inférieure ou supérieure à celle de la période qui préside à la définition et au calcul des flux du revenu. On peut alors écrire, avec A. Cotta: «Le capital d’un ensemble est la totalité des biens économiques qui le constituent.» Cette définition permet de reconstituer, en les exploitant, les différentes acceptions du terme, en même temps que de relier, sans aucune ambiguïté, les flux réels et les actifs caractérisant une unité ou un ensemble économique quelconque. Quel que soit en effet le domaine de l’analyse (entreprise, ménage, secteur, économie nationale, région), les relations entre les flux et les différents actifs constituant le capital peuvent être écrites en ces termes: soit une période de calcul des flux (t 漣 t + 1); Kt , le capital à l’instant t ; K(t+1) , le capital à l’instant t + 1; 淋(t-t+1) , les biens produits et/ou acquis par l’unité considérée pendant la période; a , la part relative des biens composant le capital en t ayant disparu durant la période; b , la fabrication des flux produits et/ou acquis qui restent dans l’unité en fin de période.

On a:

Sous certaines règles d’évaluation, b 淋(t-t+1) est appelé l’investissement brut , a Kt la dépréciation du capital et la différence entre ces deux termes l’investissement net. La considération de ces deux égalités, si elle suffit à définir de façon précise d’autres concepts liés à celui du capital (investissement, dépréciation), conduit immédiatement à s’interroger sur les possibilités d’évaluation qui, seule, permet de passer du concept de capital à sa mesure.

2. Évaluation du capital

Évaluer le capital ainsi défini revient à appliquer des règles permettant de comparer deux groupes de biens fortement hétérogènes. Si chaque règle d’évaluation dépend du type des biens auxquels elle s’applique, l’essentiel est cependant de pouvoir mesurer l’ensemble de ces biens, c’est-à-dire le «capital»: nouvelle preuve de l’ambiguïté du terme et plus encore des innombrables querelles d’école qui l’entourent. On peut en effet parler d’«école» dans la mesure où toute évaluation – en dehors de sa plus ou moins grande facilité – porte en elle un jugement subjectif sur la « valeur » – c’est-à-dire un élément normatif. Au demeurant, on se rend assez vite compte que l’évaluation de tout bien – même d’un bien apparemment simple comme une créance libellée en unités monétaires ayant cours libératoire – est loin d’être facile. Quatre méthodes d’évaluation peuvent être utilisées.

Coût de production

La première est celle du coût de production, dont les difficultés sont immédiatement perceptibles. L’évaluation du coût de production – c’est une première difficulté – conduit très logiquement au processus itératif descendant qui anime la valeur travail. Évaluer un bien implique que l’on évalue l’usage des biens nécessaires à la production, et ainsi de suite. Or, toute évaluation en heures de travail échoue; il est difficile de remonter ainsi indéfiniment de coût de production en coût de production, et le temps de travail est hétérogène. Les marxistes ont cru résoudre ces problèmes en parlant de «temps de travail socialement nécessaire». Mais la recherche précise du contenu de l’adverbe «socialement» renvoie inéluctablement au prix du marché ou à d’autres évaluations. Une seconde difficulté tient à ce qu’il est totalement impossible d’évaluer un coût de production des biens qui ne sont pas produits aujourd’hui. D’où la variante qu’est la méthode dite du «coût de reproduction».

Coût de reproduction

La méthode du coût de reproduction est une tentative de reconstituer ce que serait, aujourd’hui, le coût de production d’un bien produit il y a n années (n quelconque). On voit immédiatement la difficulté de cette procédure, et cela d’autant plus que n est élevé. La modification des prix absolus et relatifs rend improbable la signification d’un coût reconstitué. Il est en outre des reconstitutions impossibles (tel bien physique a tellement de préalables qu’on ne saurait les compter et en mesurer l’apport); il est enfin des reconstitutions inutiles: celles de biens qui ne sont plus produits parce que d’autres remplissent mieux les fonctions qu’ils exerçaient ou continuent d’exercer. Le progrès technique rend les évaluations au coût de reproduction aléatoires et souvent sans utilité.

Prix de marché

Une seconde méthode d’évaluation du capital est celle du prix de marché, qui assure l’homogénéité de toutes les évaluations de l’ensemble des éléments composant le capital social et permet donc de suivre son évaluation dans le temps.

Cette procédure se heurte cependant à de nombreuses difficultés, à commencer par celle de sa possibilité: il faut en effet qu’un marché existe. Or rares sont les biens physiques dont la cotation s’effectue quotidiennement. C’est le cas pour quelques matières premières, agricoles ou industrielles, d’utilisation courante et d’aspect standardisé; il en va de même pour les biens financiers. Les Bourses de valeurs n’existent que dans certaines économies développées et de nombreuses actions n’y sont pas cotées. Enfin, les éléments immatériels échappent à peu près tous à la sanction, même périodique, d’un marché. Si certaines connaissances spécialisées donnent naissance à des brevets qui ont un prix de marché, la plupart d’entre elles, à commencer par les plus importantes, les plus générales par leur contenu et les plus utilisées (le mode de calcul de telle intégrale simple, par exemple), «n’ont pas de prix». Au demeurant, l’évaluation au prix de marché souffre toujours d’une ambiguïté qui tient à la dimension du marché ou plutôt des transactions qui le définissent. À l’instant t , il est rare que tous les biens – identiques ou voisins – soient cédés ou acquis; une fraction très limitée d’entre eux fait l’objet de transactions dont le prix peut alors difficilement être aussi attribué à tous ceux qui ne changent pas de détenteurs (biens fonciers ou immobiliers par exemple). L’évaluation de l’ensemble des terres d’une nation au prix où certaines de ces parcelles s’échangent à une date déterminée est telle que le comptable du «capital national» hésite à lui accorder foi et préfère s’en abstenir. Enfin, il demeure que l’évaluation au prix de marché ne suffit pas dans la plupart des cas à rendre compte de l’ensemble des services qu’un bien peut rendre à l’ensemble d’une collectivité. Une troisième méthode d’évaluation, celle dite de la «valeur subjective», tente de surmonter ces difficultés.

Valeur subjective

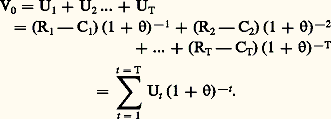

Cette méthode est celle que préfèrent les économistes théoriciens. Apprécier la valeur subjective, c’est faire la «somme des recettes nettes escomptées attribuables à un bien». Si le coût d’utilisation d’un bien à l’instant t est Ct , si les recettes monétaires attribuables à la détention de ce bien sont égales à Rt , si T est la durée de vie du bien et si est le taux d’actualisation à l’instant t = 0, la valeur subjective est donnée par l’égalité suivante:

Si l’utilisation des biens est continue, on peut aussi écrire:

Cette évaluation s’applique à tous les biens; seuls se modifient, suivant leur diversité, les modes de calcul (direct ou imputé) des recettes brutes et des coûts. Pour l’actif financier, les recettes brutes ne seront autres que les intérêts et/ou la plus-value et le coût d’utilisation, le coût de l’ensemble des frais financiers (agios, commissions) liés à la détention de ces actifs. Pour telle machine, les recettes brutes sont le chiffre d’affaires, et les coûts d’utilisation l’ensemble des coûts, si bien que l’évaluation subjective est aussi celle de la somme des profits escomptés.

Pour nombreuses que soient les justifications de ce type d’évaluation, celle-ci reste purement théorique dans la mesure où la plupart des conditions de son obtention ne sont en pratique pas remplies. Il faut – c’est la première condition – que l’on puisse isoler les recettes et les coûts imputables à un bien déterminé. Tel est rarement le cas. Même si l’on considère un des biens pour lesquels l’évaluation subjective semble particulièrement appropriée (une «machine», par exemple), il est toujours impossible d’imputer le profit fait par l’entrepreneur (et d’abord le chiffre d’affaires et le coût total) à chacun des biens dont la complémentarité assure le fonctionnement de l’entreprise (machines, infrastructure, bâtiments).

Il faut d’autre part – c’est la seconde condition – être en mesure de prévoir les coûts et les recettes attendus durant la vie d’un bien. On peut, bien entendu, supposer que la prévision est parfaite. Mais, en fait, cette hypothèse est en contradiction avec à peu près tous les critères réels de décisions de l’entrepreneur ou de tout autre agent de l’activité économique (ceux, par exemple, de la détermination du prix à partir du coût moyen, de la période de remboursement des investissements), décisions dont l’explication essentielle est dans l’impossibilité de prévoir avec précision, même à très court terme, l’évaluation des variables significatives du fonctionnement d’une unité économique donnée (ménage, firme, etc.). Il reste enfin, pour se limiter à trois conditions, à signaler que le taux d’actualisation est loin d’être une variable précise. Il y a en fait autant de taux d’actualisation, donc d’évaluations subjectives, qu’il y a de manières de se situer dans le temps et, notamment, en face de l’avenir. À cet égard, le taux d’actualisation peut être le taux d’intérêt – encore y en a-t-il plusieurs –, le taux de profit ou n’importe quel autre taux subjectif, à commencer par un taux que les pouvoirs publics auraient intérêt à voir pratiquer.

Évaluation comptable

Ces différentes difficultés expliquent la généralisation d’une quatrième procédure, l’évaluation dite «comptable». Celle-ci repose sur le coût d’acquisition d’un bien, corrigé de la dépréciation du bien. Si n est la durée de vie supposée d’un bien et si C est son coût d’acquisition, l’évaluation comptable en l’instant t est:

en supposant que la dépréciation est proportionnelle à la durée de vie déjà passée (procédure dite de l’amortissement constant). S’il est possible de retenir divers modes d’amortissement, de diversifier les règles d’évaluation suivant les biens (les biens financiers étant évalués à leur prix de marché), de calculer avec le plus de précision possible la durée de vie, cela n’empêche point l’évaluation comptable d’être, presque toujours, très insuffisante, dans la mesure où elle demeure étroitement liée à la fiscalité. Évaluer, pour le comptable, c’est en outre calculer l’amortissement (C0 練 t /n ), et donc aussi le profit et, par-delà, les impôts qui le frappent. On comprend alors que l’évaluation soit systématiquement subordonnée à l’évasion fiscale, de façon diverse selon les pays il est vrai. De plus, l’évaluation comptable présuppose l’existence d’un coût d’acquisition (ou valeur historique), qui fait défaut pour de nombreux biens (à commencer par les connaissances), et une stabilité monétaire dont on sait l’invraisemblance.

Dans ces conditions, on peut se demander s’il convient de s’attacher à donner une mesure précise au capital de tout sujet. Tout en affirmant, pour aujourd’hui, le rôle irremplaçable de l’évaluation comptable, il est plus encore utile d’avoir conscience de la diversité des évaluations et de leur convergence au fur et à mesure que le développement économique se poursuit. De même que les biens matériels qui ont aujourd’hui un marché, donc un coût d’acquisition, n’en avaient point hier, de même les biens immatériels acquerront, avec la croissance économique, une spécialisation qui leur assure un marché. Aussi n’est-il pas illusoire d’envisager une situation où les niveaux des différentes richesses accumulées seront tels que, pour tous les biens constituant le capital, toutes les évaluations convergent vers une évaluation unique. Un dernier exemple s’impose ici: celui de la «connaissance» ou de l’un de ses éléments – le calcul différentiel – dont le coût de production fut faible et dont la valeur subjective fut et demeure très élevée. La production de la connaissance mathématique a un coût de plus en plus croissant et localisable, alors même que la valeur subjective de chacun de ces nouveaux éléments se précise à son tour. L’écart diminue avec le niveau de développement. Le jour viendra où le concept de capital ainsi défini aura sa mesure précise et où ses relations avec les autres phénomènes économiques pourront donc être, elles aussi, mesurées. Dès maintenant cependant, on peut les définir.

3. Capital, croissance, fluctuations

Une conception surannée

L’analyse de la croissance est celle des modifications à long terme d’une unité économique considérée. Le souci de la mesure et de la quantification, joint à la définition par Keynes de nombreux concepts, a longtemps orienté l’analyse de la croissance vers la seule considération des flux. Si l’on reprend, alors, la définition précédente, la variation d’un flux caractéristique (le revenu) et de sa dissociation caractéristique devrait suffire à représenter l’évolution d’un phénomène économique déterminé. L’économie nationale est ainsi caractérisée par le taux de croissance de son produit (national) et de ses composants majeurs (investissement, consommation, exportation); de même la firme est-elle décrite par l’intermédiaire de son chiffre d’affaires et/ou de son profit, le ménage n’étant censé que consommer. Le capital n’est donc pas situé au cœur de l’analyse de la croissance.

Cette conception héritée de l’analyse keynésienne est, de plus, entièrement liée à une étape du développement des économies occidentales où l’opposition entre biens à durée de vie courte (inférieure à l’année, unité de calcul des flux) – les biens de consommation – et biens à durée de vie longue (supérieure à un an) – les biens d’investissement – est sans ambiguïté, le ménage étant censé consommer des biens fongibles qu’il produit avec des biens durables (qu’on distinguera entre capital fixe et circulant). En l’état actuel du développement, il est évident qu’une telle conception n’a pas plus de valeur opérationnelle que théorique. La croissance du ménage devient celle de son capital: l’histoire de l’«unité de consommation» est en fait celle de l’accumulation de biens durables qui, tout à la fois, constituent sa fortune, son capital et ses moyens d’existence. Les variations quantitatives (à supposer que l’on résolve les problèmes de son évaluation homogène) et qualitatives du capital deviennent alors l’objet même de l’analyse de la croissance.

Capital et croissance de l’entreprise

Il en est de même pour l’entreprise, qu’il ne convient pas de saisir sous l’angle exclusif du compte d’exploitation, mais dont il s’agit d’étudier la transformation par l’intermédiaire des variations de t en t de son bilan. Bien que, dans sa forme actuelle, celui-ci soit imparfait, puisque il est soumis notamment aux vicissitudes de l’évaluation comptable et ne comporte pas – du moins en règle générale – l’évaluation des actifs immatériels (le savoir détenu par l’entreprise), il permet cependant de distinguer au moins trois catégories de biens: les biens matériels longs, les biens matériels courts, les biens financiers. Toute opération de «production» n’est autre qu’une opération de transformation de biens physiques en biens financiers (la vente), ou inversement (l’achat). Toute opération de production n’est donc pas autre chose qu’une transformation de bilan, qu’une modification de la composition du capital. La croissance de l’entreprise – sous réserve d’une explication qui emprunte à son «environnement» – doit être analysée compte tenu de l’évolution à long terme de son bilan. Ainsi doit-on expliquer comment et pourquoi l’entreprise garde ou non la même activité principale, cesse de produire des biens matériels pour devenir financière, étend ou non l’aire géographique de son activité. L’entrepreneur reprend son rôle d’arbitre permanent: il ne décide pas seulement des biens à produire – et de leur prix – mais aussi et surtout des biens à détenir. Les motifs de détention sont au nombre de trois: transaction, précaution et spéculation, selon que son capital est constitué pour «produire», pour faire face à l’«imprévisible» ou pour «profiter d’une éventuelle modification des prix relatifs». Par là même, les échecs et les réussites s’expliquent; ils tiennent à la rapidité et à l’opportunité avec lesquelles l’entrepreneur modifie la composition de son capital et le mobilise.

Capital et croissance de l’économie nationale

La croissance d’une économie nationale caractérise alors l’évolution de tous les biens existant en chaque instant du temps. Dans ce vaste ensemble de biens, il importe de distinguer le capital de production du capital de jouissance.

Le capital de jouissance est, comme son nom l’indique, l’ensemble des biens dont la détention procure une satisfaction directe aux individus, que cette détention soit simple utilisation ou associée à un droit de propriété. Parmi ces biens, il importe immédiatement de distinguer les biens individuels (par exemple, l’automobile), les biens collectifs à usage individuel (par exemple, la route) et les biens collectifs à usage collectif (par exemple, la route où circulent des véhicules collectifs).

La nature de chacun des biens de jouissance est déterminée par son degré de divisibilité, sa possibilité d’être lié à chaque individu – possibilité qui dépend de l’évolution de la technologie et des contraintes financières exprimant le niveau de développement (ainsi, tel bien collectif sera individuel dans une économie ayant atteint un niveau de développement plus élevé). Cette nature détermine la personnalité des détenteurs et des créateurs de ces biens de jouissance: elle sera publique pour les biens collectifs, individuelle pour les biens individuels. Aussi l’étude de l’évolution du capital de jouissance est-elle celle de sa composition, du nombre et du genre de ses utilisateurs.

Le capital de production est l’ensemble des biens qui permettent la création du capital de jouissance. La quantité et la composition définissent donc celles du capital de jouissance. On trouve dans cette correspondance la raison des fluctuations, ainsi que celle de leurs différentes modalités. Les individus qui décident de la création du capital de production ne sauraient en effet être ceux qui décident des modalités (rythme et composition) de l’accumulation du capital de jouissance. La division du travail explique en effet que l’ensemble des individus d’une collectivité délèguent à certains d’entre eux le pouvoir de prendre des décisions relatives au capital de production; on a pu rencontrer aussi bien cette délégation en économie planifiée intégrale qu’en pure économie de marché, en passant par les formes intermédiaires qui du reste sont les plus effectives (planification partielle, plus ou moins souple; dualité du secteur public et privé).

Quelles que soient les modalités de cette délégation, il est absolument impossible de prévoir avec exactitude les désirs de l’ensemble des individus. On ne peut pas prévoir l’apparition de biens nouveaux; on prévoit toujours imparfaitement l’ordre dans lequel les individus veulent accumuler les biens de jouissance. Par là même, le capital de jouissance existant à chaque instant, déterminé par les décisions qui portent sur le capital de production n années auparavant (n étant la période de production), ne saurait être toujours identique, à prix donnés, au capital de jouissance désiré. Ainsi naissent les fluctuations dont les modalités traduisent l’imperfection de la délégation et la nécessité de toujours – en plus ou moins de temps – faire coïncider l’accumulation potentielle et l’accumulation désirée des actifs de jouissance. Ces fluctuations sont celles des stocks (actifs de jouissance déjà reçus, mais non encore détenus par l’utilisateur final), du prix (pour que coïncident productions et ventes), du taux de croissance des différents secteurs (lorsque les variations de prix ne suffisent pas à rétablir l’égalité), des taux de croissance des divers actifs financiers, celle enfin des modes de délégation – que l’on nomme souvent «révolutions».

Il demeure cependant que l’analyse de l’économie et des fluctuations, ainsi définie par rapport aux actifs et non plus par rapport aux flux, ne saurait être suffisante aussi longtemps que le rôle de la connaissance – des actifs immatériels – n’a pas été souligné. De l’accumulation du savoir dépendent non seulement les types de biens connus (jouissance et production), mais aussi leurs relations quantitatives dénommées souvent «coefficients de productivité » – le plus connu étant le rapport: produit national/capital national, ou le rapport inverse: le coefficient de capital. De plus, la croissance des connaissances semble obéir, contrairement à celle des biens matériels, à une logique de la complémentarité et non pas de substitution. Tout nouvel actif immatériel s’ajoute à des actifs existants, alors que les biens matériels se remplacent, se substituent. Par là même s’exprime l’indivisibilité croissante du capital immatériel qui, avec l’accroissement continu de la population mondiale, doit être considéré comme une des raisons essentielles de la socialisation inévitable de nos activités.

À cet égard, l’analyse du capital devient tout naturellement celle de nos formes d’organisation, de nos systèmes économiques, disent certains. Par là même se trouvent totalement réconciliés un quantitativisme de l’évolution, qui était resté trop longtemps limité à des concepts vides, et un structuralisme, que ses tendances philosophiques condamnaient – elles condamnent encore ceux qui en font un usage exclusif – à être inutilisable au stade de l’explication de la réalité économique et de l’action.

1. capital, ale, aux [ kapital, o ] adj.

• XIIe; lat. capitalis, de caput « tête »

1 ♦ (XIIIe) Qui coûte la tête à (qqn). Peine capitale, de mort. Exécution capitale : mise à mort d'un condamné. — Qui entraîne la peine de mort. Procès capital. Sentence capitale. — Qui mérite la peine capitale. Crime capital.

2 ♦ (1389) Qui est le plus important, le premier par l'importance. ⇒ essentiel, fondamental, primordial, principal, suprême. « Alceste est l'œuvre capitale de Gluck » (R. Rolland). ⇒ chef-d'œuvre. Cela est d'un intérêt capital, d'une importance capitale. C'est capital pour lui. Jouer un rôle capital. Les sept péchés capitaux, d'où découlent tous les autres. — Vx Ville capitale. Lettre capitale. ⇒ capitale.

⊗ CONTR. Accessoire, secondaire; insignifiant.

capital 2. capital, aux [ kapital, o ] n. m.

• XVIe; de 1. capital

1 ♦ (1567) Somme constituant une dette (opposé à intérêt).⇒ principal.

2 ♦ (XVIIe) Ensemble des biens que l'on fait valoir dans une entreprise. Capital technique, réel (terres, bâtiments, usines, machines, matériel, instruments). Capital fixe, utilisé pendant plusieurs cycles de production. Amortissement du capital fixe. Capitaux circulants, qui s'aliènent ou se transforment pour produire d'autres biens. Capital monétaire : valeur monétaire du capital technique. Capital juridique : ensemble des droits à toucher un revenu. Capital en valeur. ⇒ argent, fonds, fortune, numéraire, valeur. Capital improductif. Capital immatériel : éléments incorporels. Capital humain (cf. Ressources humaines). — Comptab. La partie de la richesse évaluable en monnaie de compte. Capitaux propres : ensemble des ressources financières définitivement à la disposition de l'entreprise (cf. Fonds propres). Capital engagé : biens constituant l'actif d'une entreprise sociétaire. Capital social : montant des richesses apportées à une société (⇒ patrimoine) . Le capital d'une société, d'une banque, d'une entreprise. Société au capital de... Augmentation de capital. Société d'investissement à capital variable. ⇒ sicav. — Capital-décès : somme versée au moment du décès d'un assuré aux ayants droit qu'il a désignés. — Capital-risque. ⇒ capital-risque.

♢ Cour. Valeurs monétaires, financières. ⇒ argent, épargne. Placer des capitaux dans une affaire (⇒ investissement, placement) . Ensemble des richesses possédées. ⇒ fortune. Dilapider, manger son capital. Avoir un joli capital. Par métaph. (Plaisant) Petit capital : virginité d'une jeune fille. « Celles qui pratiquent l'art de ne céder que la bague au doigt poursuivront cette exploitation avisée de leur petit capital » (F. Giroud).

3 ♦ Absolt Écon. Richesse destinée à produire un revenu ou de nouveaux biens; moyens de production (spécialement lorsqu'ils ne sont pas mis en action par leur propriétaire). Le capital provient du travail et des richesses naturelles. « Le Capital », ouvrage de Karl Marx. — Au plur. Les capitaux : les sommes en circulation, valeurs disponibles. Circulation des capitaux. Les capitaux se font rares. Fuite des capitaux. Capitaux privés, étrangers. Immobiliser des capitaux. Réinjecter des capitaux dans une entreprise en difficulté. Capitaux flottants, fébriles, qui se déplacent d'une place financière à une autre. ⇒aussi spéculation.

4 ♦ Par ext. Ensemble de ceux qui possèdent les richesses, les moyens de production. ⇒ capitaliste. Le capital et le travail, et le prolétariat. Le grand capital.

● capital nom masculin (de capital, ou italien capitale) Somme d'argent constituant l'élément principal d'une dette et rapportant des intérêts. Patrimoine possédé par un individu, une famille ou une entreprise et pouvant rapporter un revenu. Somme d'argent assez conséquente et disponible : Être à la tête d'un beau petit capital. Ensemble de ressources accumulées par quelqu'un, un pays : Amasser un capital de connaissances. ● capital (citations) nom masculin (de capital, ou italien capitale) Louis Auguste Blanqui Puget-Théniers 1805-Paris 1881 et Jean, dit Jean-Richard Bloch Paris 1884-Paris 1947 Le capital est du travail volé. Critique sociale Paul Laffitte 1839-1909 L'économie politique l'a proclamé en une formule célèbre : le capital, c'est du travail accumulé. Complétez votre découverte monsieur l'économiste distingué : le capital, c'est le travail de plusieurs accumulé par un seul. Corollaire : le travail, c'est du capital qui ne s'accumule pas. Jéroboam ou la Finance sans méningite La Sirène Jules Vallès Le Puy 1832-Paris 1885 Le Capital mourrait si, tous les matins, on ne graissait pas les rouages de ses machines avec de l'huile d'homme. Jacques Vingtras, l'Insurgé Abraham Lincoln près de Hodgenville, Kentucky, 1809-Washington 1865 Le travail est antérieur au capital et indépendant de celui-ci. Le capital n'est que le fruit du travail et n'aurait jamais pu exister si le travail n'avait pas existé avant lui. Le travail est supérieur au capital et mérite de loin plus grande considération. Labor is prior to, and independent of, capital. Capital is only the fruit of labor, and could never have existed if labor had not first existed. Labor is the superior of capital, and deserves much the higher consideration. Message to Congress, 3 décembre 1861 August Strindberg Stockholm 1849-Stockholm 1912 Le capital ne réside pas seulement dans le travail manuel ; l'intelligence est un capital et le zèle aussi. L'Écrivain ● capital (expressions) nom masculin (de capital, ou italien capitale) Association capital-travail, formule qui préconise la participation des travailleurs aux bénéfices réalisés par une entreprise, dont la direction reste entre les mains des détenteurs du capital. Capital brut, masse des équipements en place, mesurée en francs constants. Capital constant, ensemble des biens qui sont nécessaires à une production donnée. Capital culturel, ensemble des savoirs, valeurs transmis dans le cadre de la famille ou du milieu socioculturel dans lequel a grandi l'individu. Capital décès, allocation versée aux ayants droit d'un assuré décédé à condition que ceux-ci aient été à sa charge effective au moment du décès. Capital financier, participations que détiennent des groupes, établissements bancaires ou holdings dans le capital d'entreprises et qui leur donnent des pouvoirs sur la gestion ou le contrôle de ces entreprises. Capital foncier, ensemble des terres constitutives de l'exploitation agricole. Capital humain, ensemble des connaissances et des savoir-faire d'un individu acquis par formation et/ou expérience qui lui permettent d'être plus productif dans son travail. (Théorie développée par G. Becker.) Capital humain ou intellectuel, ensemble des connaissances possédées par les individus à l'échelle de l'économie nationale et pouvant servir dans la production. Capital mobilier, capital représenté par des titres négociables (actions, obligations, etc.). Capital monétaire, valeur, exprimée en unités monétaires, de biens constituant des capitaux techniques ; ensemble de fonds disponibles. Capital national, somme des actifs nets des personnes physiques ou morales d'un pays. Capital réel, ensemble des biens dont la matérialité constitue les moyens de production et d'échange. Capital risque, participation au capital d'une société qui présente un certain risque en raison soit de sa récente création, soit du domaine d'activité dans lequel elle intervient. Capital social, montant total des apports en espèces ou en nature effectués par les associés ou les propriétaires d'une entreprise et des incorporations de réserves qui y seraient faites ultérieurement. Capital technique, ensemble des biens de production nécessaires au cycle d'exploitation d'une entreprise. Capital variable, ensemble du travail humain qui est nécessaire à une production donnée. ● capital (homonymes) nom masculin (de capital, ou italien capitale) capital adjectif capitale nom féminin ● capital (synonymes) nom masculin (de capital, ou italien capitale) Somme d'argent constituant l'élément principal d'une dette et rapportant des...

Synonymes :

- argent

- avoir

- bien

- fonds

- fortune

- richesse

Ensemble de ressources accumulées par quelqu'un, un pays

Synonymes :

- fonds

- trésor

Capital risque

Synonymes :

- venture capital

● capital, capitale, capitaux

adjectif

(latin capitalis, dangereux, de caput, -itis, tête)

Qui est de toute première importance ; essentiel : Son témoignage est capital.

● capital, capitale, capitaux (expressions)

adjectif

(latin capitalis, dangereux, de caput, -itis, tête)

Écriture capitale, écriture composée de majuscules du type épigraphique, en usage chez les Romains et qui connut son apogée sous Auguste.

Exécution capitale, mise à mort d'un condamné.

Péchés capitaux, les sept péchés qui sont le principe des autres péchés (l'orgueil, l'avarice, la luxure, l'envie, la gourmandise, la colère et la paresse).

Peine capitale, peine de mort.

● capital, capitale, capitaux (homonymes)

adjectif

(latin capitalis, dangereux, de caput, -itis, tête)

capital

nom masculin

capitale

nom féminin

● capital, capitale, capitaux (synonymes)

adjectif

(latin capitalis, dangereux, de caput, -itis, tête)

Qui est de toute première importance ; essentiel

Synonymes :

- décisif

- majeur

- vital

Contraires :

- dérisoire

- infime

- minime

- négligeable

capital, aux

n. m.

d1./d Cour. Bien, fortune. Avoir un petit capital.

— Manger son capital: se ruiner.

|| Fig. Le capital historique de la France.

d2./d ECON Somme de richesses produisant d'autres richesses.

d3./d Ensemble des moyens (financiers et techniques) dont dispose une entreprise industrielle ou commerciale. évaluer le capital réel d'une société. Capital technique.

|| Capital nominal ou social: somme des apports initiaux contractuels des actionnaires qui constituent une société. Société anonyme au capital de cent mille francs.

d4./d ECON (Collectif) Ceux qui dÉtiennent les moyens de production, les capitalistes; le capitalisme.

d5./d Spécial. (Plur.) Moyens financiers dont dispose une entreprise ou un particulier pour investir. La fuite des capitaux à l'étranger. Réunir, investir des capitaux. Manquer de capitaux.

|| Capitaux fixes (biens meubles et immeubles), circulants (liquidités destinées à recouvrir des traites, à payer les salaires). Capitaux propres ou fonds propres: capital social et réserves appartenant en propre à une entreprise. Capitaux permanents: capitaux propres et dettes à long et moyen terme. Capitaux fébriles ou flottants: V. fébrile.

————————

capital, ale, aux

adj. et n. f.

rI./r adj.

d1./d Principal, essentiel. Le point capital de cette affaire. Une découverte capitale. Les sept péchés capitaux.

d2./d Peine capitale: peine de mort.

rII./r n. f.

d1./d Ville où siègent les pouvoirs publics d'un état, d'une province. Paris, capitale de la France.

d2./d Lettre majuscule. écrire en capitales d'imprimerie.

I.

⇒CAPITAL1, ALE, AUX, adj.

A.— DR. Qui postule une condamnation à avoir la tête tranchée, plus généralement une condamnation à mort. Une accusation capitale, un crime capital :

• 1. Dès que les deux captifs eurent été amenés devant le roi, leur conducteur fit les plus grands efforts pour exciter contre eux sa colère, et lui arracher, avant toute réflexion, une sentence capitale et un ordre d'exécution à mort.

THIERRY, Récits des temps mérovingiens, t. 2, 1840, p. 231.

— Qui consiste à avoir la tête tranchée, plus généralement à subir la mort à la suite d'une condamnation en justice. Peine, exécution capitale :

• 2. ... au moment de partir, il (...) me serre la main en disant, assez lentement, ma foi : « quand j'au-rai é-té con-dam-né à la peine ca-pi-ta-le, il faudra dire aux jeunes gens de m'i-mi-ter. » Il y avait des années que je n'avais entendu dire « la peine capitale » pour « la mort ». (...) Mais sans aucune sentimentalité, comme il aurait pu dire : quand je serai mort, il faudra me faire incinérer.

MALRAUX, Les Conquérants, 1928, p. 21.

— Vieilli, littér. Ennemi capital. Ennemi mortel. Sylvestre. — N'est-ce point quelqu'un de ses amis? Scapin. — Non, monsieur, au contraire, c'est son ennemi capital (CLAUDEL, Le Ravissement de Scapin, 1949, p. 1334).

B.— Qui est placé en tête.

1. IMPR. Lettre capitale. Lettre majuscule (cf. capitale2) :

• 3. ... il savait combien il est difficile de vérifier une écriture au crayon et surtout une phrase tracée en lettres majuscules, c'est-à-dire avec des lignes pour ainsi dire mathématiques, puisque les lettres capitales se composent uniquement de courbes et de droites, dans lesquelles il est impossible de reconnaître les habitudes de la main, comme dans l'écriture dite cursive.

BALZAC, Splendeurs et misères des courtisanes, 1847, p. 323.

2. Au fig.

a) Vx. Ville capitale. Ville principale d'un état, d'une province (cf. capitale1). Le duc (...) fit son entrée solennelle dans sa ville capitale de Dijon (BARANTE, Hist. des ducs de Bourgogne, t. 1, 1821-24, p. 118).

b) Usuel. Qui est d'une très grande importance, qui est primordial. Une œuvre capitale, un événement d'une importance capitale :

• 4. Elle [la déposition] émane d'un homme éminent dont le témoignage est, à mon sens, important, capital, décisif.

A. FRANCE, Crainquebille, 1905, 2e tableau, scène 1.

SYNT. (Jouer) un rôle capital; un fait, un événement, un problème capital; une question capitale; (être d') un intérêt capital; un élément capital; une chose, une distinction, une erreur capitale.

— Emploi subst., vieilli. Le capital est de..., le point capital est de... Synon. le principal, l'essentiel. Le capital est de travailler sérieusement à son salut (Ac. 1798-1878).

c) THÉOL. Les sept péchés capitaux. Les sept vices que l'on considère comme la source de tous les autres. Cet homme (...) était l'esclave de celui des sept péchés capitaux que Dieu doit punir le moins sévèrement : Pons était gourmand (BALZAC, Le Cousin Pons, 1847, p. 10).

— P. ext. [En parlant de tout vice, faute grave ou crime] :

• 5. Voilà le péché capital des générations qui ont précédé la nôtre, voilà le crime de cette ère victorienne, si glorieuse pour l'Empire britannique, et c'est aussi la faute que la Russie tzariste a durement expiée : l'acceptation de la faim et du froid pour les autres, la recherche de tous les délices, alors que des multitudes manquaient du nécessaire.

MAURIAC, Le Baîllon dénoué, 1945, p. 452.

Prononc. et Orth. :[kapital], plur. [-o]. Ds Ac. 1694-1932. Homon. capitale Étymol. et Hist. 1. « Qui concerne la tête » a) tête au sens propre ca 1200 (Chevalier au cygne, éd. C. Hippeau, Paris, 1874, v. 3640 : elme capital); b) tête au sens de « vie » ca 1255 (PIERRE DE FONTAINE, Le Conseil, éd. A. Marnier, Paris, 1846, p. 142 ds R. Hist. litt. Fr., t. 6, p. 292 : menaces capitaus); 2. « principal, essentiel; important » a) 1389 adj. (Lett. de Ch., Pr. de l'H. de Nim., III, 99 ds GDF. Compl. : court cappital de parlament); b) en relation avec ville, lettre (capitale); c) 1656-57 subst. (PASCAL, Provinciales, 16 ds Œuvres complètes, éd. Brunschvicg, Boutroux et Gazier, Paris, 1904-14, vol. 6, p. 277 ds IGLF Techn. : Annat et Meynier, qui en font le capital de leur accusation). Empr. au lat. capitalis « qui peut coûter la tête à qqn; dangereux, mortel »; « qui se trouve en tête; important »; dér. de caput, -itis « tête » (chef). Fréq. abs. littér. :2 087. Fréq. rel. littér. :XIXe s. : a) 5 023, b) 1 770; XXe s. : a) 1 660, b) 2 616.

DÉR. Capitalement, adv., vieilli, littér. Extrêmement, au plus haut point. L'article sur Villiers est capitalement intéressant (VALÉRY, Correspondance [avec Gide], 1942, p. 398). — [ ]. — 1re attest. a) ca 1355 capitalment « (punir) de la peine capitale » (P. Bersuire, Roman de Tite-Live, ms., Ste-Geneviève, f° 141° ds GDF. Compl.) — 1867 (Lar. 19e), b) 1580 « absolument, au plus haut point » (Montaigne, Essais, II, 12 ds HUG.); de capital1, suff. -ment2, au sens b, déjà en a. prov. captalmen « entièrement » (Titre de 1090, Gallia Christiana ds RAYN., vol. 1, p. 326 a). — Fréq. abs. littér. : 2.

]. — 1re attest. a) ca 1355 capitalment « (punir) de la peine capitale » (P. Bersuire, Roman de Tite-Live, ms., Ste-Geneviève, f° 141° ds GDF. Compl.) — 1867 (Lar. 19e), b) 1580 « absolument, au plus haut point » (Montaigne, Essais, II, 12 ds HUG.); de capital1, suff. -ment2, au sens b, déjà en a. prov. captalmen « entièrement » (Titre de 1090, Gallia Christiana ds RAYN., vol. 1, p. 326 a). — Fréq. abs. littér. : 2.

]. — 1re attest. a) ca 1355 capitalment « (punir) de la peine capitale » (P. Bersuire, Roman de Tite-Live, ms., Ste-Geneviève, f° 141° ds GDF. Compl.) — 1867 (Lar. 19e), b) 1580 « absolument, au plus haut point » (Montaigne, Essais, II, 12 ds HUG.); de capital1, suff. -ment2, au sens b, déjà en a. prov. captalmen « entièrement » (Titre de 1090, Gallia Christiana ds RAYN., vol. 1, p. 326 a). — Fréq. abs. littér. : 2.BBG. — SIGURS 1963/64, p. 476.

II.

⇒CAPITAL2, AUX, subst. masc.

A.— Biens monétaires possédés ou prêtés, par opposition aux intérêts qu'ils peuvent produire. Constituer un capital; doubler, rémunérer le capital. Remboursez-vous préalablement intérêts et capital des deux sommes que vous avez eu la complaisance de me prêter (LAMARTINE, Correspondance, 1831, p. 205); en général toute diminution de l'intérêt d'un capital est une banqueroute (CHATEAUBRIAND, Mémoires d'Outre-Tombe, t. 3, 1848, p. 235) :

• 1. M. Gladstone imagina une combinaison hardie, qui consistait à indemniser les landlords en capital, et non pas en revenu. Il calcula, ou il prétendit, que les domaines irlandais rapportaient aux landlords cinq pour cent. Ainsi, pour avoir la valeur en capital d'un domaine, il fallait multiplier par vingt le revenu de ce domaine.

JAURÈS, Ét. socialistes, 1901, pp. 238-239.

1. Spéc. Somme d'argent que l'on fait valoir dans une entreprise industrielle ou commerciale. Firme fondée au capital de cent cinquante mille livres sterling (HAMP, Vin de champagne, 1909, p. 211); amortir le capital investi (G. BERGER, L'Homme moderne et son éducation, 1962, p. 116) :

• 2. ... le jeune homme (...) lui expliquait le mécanisme du nouveau commerce des nouveautés. Ce commerce était basé maintenant sur le renouvellement continu et rapide du capital, qu'il s'agissait de faire passer en marchandises le plus de fois possible, dans la même année. Ainsi, cette année-là, son capital, qui était seulement de cinq cent mille francs, venait de passer quatre fois et avait ainsi produit deux millions d'affaires.

ZOLA, Au Bonheur des dames, 1883, p. 458.

— ÉCON. ,,Le capital nominal correspond à l'apport des actionnaires qui constituent une société`` (MATHIEU 1970). Capital social. ,,Ensemble des sommes versées par les associés d'une société`` (PUJOL 1970). Augmentation de capital. ,,Appel de fonds lancé par une entreprise qui, généralement s'adresse à ses anciens actionnaires`` (BAUDHUIN 1968) :

• 3. « Cent francs multipliés par quatre-vingt-dix mille tonneaux font une recette de neuf millions. Le capital social est de six millions. Les actionnaires seront donc intégralement remboursés dans le cours de la première année, et auront en outre trois millions à se partager.

REYBAUD, Jérôme Paturot, 1842, p. 33.»

— Au plur. Les capitaux. Argent, ressources financières dont on dispose (et qu'on peut investir dans une entreprise) :

• 4. Effrayé de la baisse de ses capitaux, un jour où il compta ses écus, Lucien eut des sueurs froides...

BALZAC, Les Illusions perdues, 1843, p. 213.

SYNT. Des capitaux considérables, énormes, immenses, importants; de gros capitaux; des capitaux privés, des capitaux étrangers; attirer, trouver des capitaux; la circulation, la concentration, les mouvements de(s) capitaux.

2. P. ext. Fonds, avoir en argent, fortune possédée par un individu (sans référence à d'éventuels revenus) :

• 5. Est-ce que la vie n'était pas dure partout aux pauvres diables! Pour réussir, il fallait de l'argent, un capital qui permettait de déjouer la chance, d'espérer, d'attendre le bon moment.

MOSELLY, Terres lorraines, 1907, p. 158.

— SERV. SOC. Capital-décès. Somme d'argent versée lors du décès d'un assuré social aux personnes qui étaient à sa charge (cf. Jur. 1971).

— P. métaph. La santé est mon unique capital (BALZAC, Lettres à l'Étrangère, t. 2, 1850, p. 86); vous étiez vierge, c'était votre petit capital, il n'aurait pas dû y toucher (ANOUILH, La Répétition, 1950, IV, p. 108).

B.— Ensemble des moyens de production (biens financiers et matériels) possédés et investis par un individu ou un groupe d'individus dans le circuit économique :

• 6. Dans l'organisation d'une section donnée, les immobilisations (terrains, immeubles, matériel, etc.) correspondent à des capitaux fixes et par conséquent à des placements à long terme. Les fonds de roulement sont des capitaux circulants; leur degré de liquidité est fonction de leur vitesse de rotation, c'est-à-dire du temps nécessaire à leur parcours d'un cycle financier complet, pendant lequel de l'état liquide ils passent à celui d'investissement pour redevenir liquides.

R. VILLEMER, L'Organ. industr., 1947, p. 194.

1. ÉCON. Capital commercial. ,,Ensemble des apports en espèces, en nature ou mixtes, faits à une entreprise par un entrepreneur seul (...) ou par un groupe d'entrepreneurs`` (Banque 1963). Capital mobilier. ,,Celui qui est représenté par des titres négociables`` (PUJOL 1970). Capital immobilier. ,,Ensemble des terrains, bâtiments, matériel d'équipement possédé par une société ou un individu`` (PUJOL 1970). Capital foncier; capital d'exploitation. Ensemble des biens non fonciers utilisés dans une entreprise agricole.

— P. ext. Ensemble des moyens de production, y compris le travail humain.

♦ Capital variable, ensemble du travail humain nécessaire à une production donnée, par opposition au capital constant, ensemble de biens nécessaires à cette même production (cf. Encyclopaedia universalis, Paris, t. 3, 1969).

2. P. méton.

a) Force économique et sociale que représente le (grand) capital. Le Capital (ouvrage de K. Marx, 1867) :

• 7. Le capital s'était installé en 1830 comme le seul principe qui, après le droit divin et le droit de la force, eût chance de durée...

PROUDHON, Les Confessions d'un révolutionnaire, 1849, p. 107.

b) Ensemble des détenteurs du capital. Par personnification. ...demanderait des comptes au capital, à ce dieu impersonnel, inconnu de l' ouvrier, accroupi quelque part, dans le mystère de son tabernacle, (ZOLA, Germinal, 1885, p. 1384 ); la disparition prochaine des patrons, mangés un à un par l' ogre sans cesse affamé du capital, noyés dans le flot montant des grandes compagnies. (ZOLA, Germinal, 1885, p. 1523) :

• 8. ... le capital décide les monopoles, édifie les banques, accapare les substances, dispose de la vie, peut s'il le veut, faire mourir de faim des milliers d'êtres! Lui, pendant ce temps, se nourrit, s'engraisse, s'enfante tout seul dans une caisse; ...

HUYSMANS, Là-bas, t. 1, 1891, p. 24.

• 9. Guerre à la guerre! Si elle éclate, il faut que le plus grand nombre possible de soldats partent avec cette conviction, bien ancrée, que la guerre est déchaînée par le capital, contre la volonté, contre les intérêts des prolétaires; ...

R. MARTIN DU GARD, Les Thibault, L'Été 1914, 1936, p. 102.

C.— Au fig., le plus souvent au sing.

1. Vx. Le capital primitif :

• 10. Le capital primitif qu'on a tant cherché est cette force dont l'homme est doué et à l'aide de laquelle il peut mettre en valeur toutes les choses que lui présente la nature, dès qu'elles sont en rapport avec ses besoins.

COUSIN, Philos. écossaise, 1857, p. 219.

2. Biens intellectuels, spirituels ou moraux, ou autres biens fondamentaux (tels que la vie). Synon. patrimoine, fonds, acquis. Gaspiller son capital vital (VAN DER MEERSCH, Invasion 14, 1935, p. 82) :

• 11. — Le défaut de volonté rend inutiles toutes les aptitudes, et sans le talent de tirer parti de ses talents, ceux-ci sont comme s'ils n'étaient pas. L'art de vivre comprend l'art d'administrer ses dons, d'exploiter son capital intellectuel, d'utiliser ses forces.

AMIEL, Journal intime, 1866, p. 90.

• 12. Jusqu'à présent, de quoi vivaient-ils [tous ces indifférents]? Sur quel capital de grâce? Sur leur baptême et sur l'Ave Maria de leurs aïeux.

R. BAZIN, Le Blé qui lève, 1907, p. 245.

Prononc. Cf. capital1. Étymol. et Hist. 1. 1567 « principal d'une dette, d'une rente » (JUNIUS, Nomenclature, p. 227 ds GDF. Compl.); 2. 1606 « ensemble des biens que l'on fait valoir » (NICOT, s.v. fond); 3. 1769 (LARUE, Bibl. des Négociants, Lyon, s.v. Capital ds BRUNOT t. 6, 1, p. 336 : c'est en général le bien que l'on a de net, tout ce que l'on doit en étant déduit); 4. 1767 capitaux « ensemble des sommes en circulation, des valeurs disponibles » (Fr. QUESNAY, Dialogues sur le commerce et les travaux des artisans, coll. Daire, t. 2, p. 175 ds BRUNOT, loc. cit.); 5. av. 1832 « richesse considérée comme moyen de production » (J.-B. SAY, Cours d'écon. pol., éd. 1843, t. 1, p. 158 ds LITTRÉ); 6. 1848 p. ext. « ensemble de ceux qui possèdent les richesses » (L.-A. BLANQUI, Aux clubs démocratiques de Paris, 22 mars ds Textes choisis, Paris, Éditions sociales, 1955, p. 116 ds DUB. Pol., p. 205 : la tyrannie du Capital). Soit substantivation de l'adj. capital (capital1) (cf. le même processus dans le lat. médiév. capitale). Soit empr., par l'intermédiaire des banquiers ital., à l'ital. capitale « partie principale d'une richesse par rapport aux intérêts qu'elle produit » (XIIIe s., BATT., s.v. capitale3; DEI, ibid.; REW, n° 1632). Capital est le doublet sav. du terme pop. a. fr. chatel « patrimoine ; biens mobiliers, particulièrement en bétail; capital qui peut produire un intérêt » (cheptel). Fréq. abs. littér. :1 189. Fréq. rel. littér. :XIXe s. : a) 2 242, b) 928; XXe s. : a) 1 434, b) 1 782. Bbg. DUCH. 1967, § 12.1.

1. capital, ale, aux [kapital, o] adj.

ÉTYM. V. 1200; lat. capitalis « qui se trouve en tête; important », et « qui peut coûter la tête à (qqn) », de caput, -itis « tête ».

❖

1 (V. 1255). Qui peut coûter la tête à (qqn). || Peine capitale : peine de mort. ⇒ 1. Mort (supra cit. 32). || Exécution capitale.

♦ Qui entraîne la peine de mort. || Procès capital. || Sentence capitale.

1 On a beaucoup loué le regret que Néron témoigna de savoir écrire, à la première sentence capitale qu'il eut à signer.

Diderot, Claude et Néron.

♦ Qui mérite la peine capitale; par ext., très grave. || Crime capital.

2 (…) Cinna vous impute à crime capital

La libéralité vers le pays natal !

Corneille, Cinna, II, 1.

3 Le crime capital pour un écrivain, c'est le conformisme (…)

R. de Gourmont, le Livre des masques, p. 13.

4 Dans cette ville capitale (…)

Bourdaloue, Carême, I, Aumône, 146.

4.1 La ville capitale est située à l'extrémité d'une belle vallée, formée par une montagne qui est au milieu de l'île, et qui est bien la plus haute qu'il y ait au monde.

A. Galland, Les Mille et une Nuits, t. I, p. 262.

♦ Lettre capitale, mise en tête de l'alinéa. ⇒ Capitale (II.).

3 (1389). Qui est le plus important, le premier par l'importance, et, par ext., qui est très important. ⇒ Essentiel, fondamental, important, premier, primordial, principal, suprême. || Point capital. ⇒ Clef (clef de voûte), cœur (du problème). || C'est son œuvre capitale. ⇒ Chef-d'œuvre. || C'est d'un intérêt capital. || Affaire (cit. 56) capitale. || La question est d'une importance capitale. — Capital à qqn (vx), pour qqn. || Pour moi, c'est capital. — Attention ! c'est un point capital, c'est capital. || Jouer un rôle capital. || Une erreur capitale. || Un défaut capital. — Loc. || Péché capital. ☑ Les sept péchés capitaux, d'où découlent tous les autres. — Vx. || Ennemi capital, mortel.

5 — N'est-ce point quelqu'un de ses amis ? (…)

— Non, monsieur; au contraire, c'est son ennemi capital.

Molière, les Fourberies de Scapin, 1671, II, 9.

6 Ce mal est si capital, que, pour moi, j'en suis dans une véritable peine.

Mme de Sévigné, 1430, 20 sept. 1695.

7 Une affaire importante, et qui serait capitale à lui ou aux siens (…)

La Bruyère, les Caractères, IV, 71.

8 (…) j'ai découvert cette vérité que je crois capitale : que la tragédie est le développement d'une action et la comédie d'un caractère.

Stendhal, Journal, p. 50.

9 Alceste est l'œuvre capitale de Gluck où il a pris le plus nettement conscience de sa forme dramatique (…)

R. Rolland, Musiciens d'autrefois, p. 208.

9.1 L'ensemble des choses lues est capital.

Valéry, Cahiers, t. II, Pl., p. 1317.

♦ N. m. (1656). Vx. || Le capital : ce qui est essentiel.

10 Le capital pour une femme n'est pas d'avoir un directeur, mais de vivre si uniment qu'elle s'en puisse passer.

La Bruyère, les Caractères, III, 38.

❖

DÉR. 2. Capital, capitale, capitalement.

HOM. 2. Capital, capitale.

————————

2. capital, aux [kapital, o] n. m.

ÉTYM. 1567; de 1. capital.

❖

———

1 (1567). Somme constituant une dette (opposé à intérêt). ⇒ Principal. || Capital amortissable.

2 Écon. Toute richesse destinée à produire un revenu ou de nouveaux biens; moyens de production (spécialt lorsqu'ils ne sont pas mis en action par leur propriétaire). || Le capital provient du travail et des richesses naturelles.

1 Richesse, c'est l'ensemble des choses qui servent à la satisfaction de nos besoins. Capital, c'est l'ensemble des moyens de satisfaction résultant d'un travail antérieur.

Littré, Dict., art. Capital.

2 (…) ce qu'on appelle le capital n'est autre chose que la richesse envisagée sous un certain aspect (…) le capital n'est (…) qu'un produit du travail et de la nature.

(…) aucune richesse ne peut être produite sans le concours d'une autre richesse préexistante (…) Nous lui donnons (le nom) de capital.

Charles Gide, Cours d'économie politique, p. 177 sqq.

3 (La production technique) s'opère par la collaboration de trois facteurs ou agents : le Travail, la Nature et le Capital (…) Le capital, dans les sens d'instruments, d'outillage fabriqué par l'homme, est un facteur dérivé des deux premiers.

Paul Reboud, Précis d'économie politique, t. I, no 176.

4 (…) le charbon sera « capital » s'il est utilisé pour faire marcher une machine ou une locomotive. Il sera « bien de consommation » s'il est placé dans la cheminée qui sert à chauffer la pièce dans laquelle nous nous tenons.

Pirou, Traité d'économie politique, t. I, 1, p. 117.

♦ Doctrine classique et doctrine marxiste du capital. || Capital, travail et plus-value, chez Marx.

4.1 Les découvertes de base (dans le Capital, de Marx) concernent donc : 1) le couple valeur/valeur d'usage; le renvoi de ce couple à un autre couple (…) : le couple travail abstrait/travail concret; l'importance toute particulière que Marx, à l'encontre des économistes classiques, donne à la valeur d'usage et à son corrélat, le travail concret; la référence aux points stratégiques où valeur d'usage et travail concret jouent un rôle décisif : les distinctions du capital constant et du capital variable d'une part, les deux secteurs de la production d'autre part (…) 2) la plus-value.

♦ Système économique et social basé sur le capitalisme; pouvoir social et historique de ce système. || Le Capital (1867), ouvrage fondamental de Karl Marx.

3 (1606). Somme que l'on fait valoir dans une entreprise. — Capital en nature ou immobilier (terres, bâtiments, usines, machines, matériel, instruments, etc.). || Capital technique, capital productif (⇒ Production). || Capital fixe, rendant des services continus. || Capitaux circulants, qui s'aliènent ou se transforment pour produire d'autres biens (houille, semences, etc.). || Capitaux agricoles, industriels, commerciaux. || Le talent d'un artiste, un brevet d'invention peut être considéré comme un capital. — Figuré :

5 (…) le temps est le seul capital des gens qui n'ont que leur intelligence pour fortune (…)

Balzac, Illusions perdues, Pl., t. IV, p. 552.

♦ Capital juridique : ensemble des droits à toucher un revenu. || Capital lucratif. || Capital en valeur. ⇒ Argent, fonds, fortune, numéraire, valeur. || Accumuler des capitaux (⇒ Épargne). || Augmenter, doubler, épuiser, manger son capital. || Immobiliser un capital. || Capital improductif. || Engager, investir dans une affaire un capital, des capitaux (⇒ Investissement, placement). || Avancer des capitaux à une société (⇒ Commandite). || Placer ses capitaux. || Faire valoir un capital. || Posséder un capital. || Réaliser un capital. || Circulation du capital.

♦ Comptab. La partie de la richesse évaluable en monnaie de compte. || Capital social : montant des richesses apportées à une société par des associés et dont on assure le maintien dans le patrimoine. || Capital-actions, capital-obligations. || Capital souscrit. || Capital de crédit, capital extra-social, dû aux fournisseurs, aux créanciers. || Capital nominal. || Capital effectif : le capital versé seul. || Capital immobilisé. || Capital disponible. || Capital souscrit. || Capital de roulement. || Capital versé, entièrement versé. || Le capital d'une société, d'une banque, d'une entreprise. || Société au capital de… || Augmentation de capital.

6 (…) une petite société au capital de six millions (…)

A. Maurois, Bernard Quesnay, VII, p. 48.

♦ Capital-décès : somme versée au moment du décès d'un assuré aux personnes qu'il avait à sa charge. || Capital différé. || « En cas de décès avant l'échéance, le bénéficiaire de votre choix touchera, sans droits de succession à payer, pour les contrats de type “capital différé” avec contre assurance le remboursement des sommes versées… » (le Nouvel Obs., 5 nov. 1973).

4 Cour. Ensemble des richesses possédées. || Le capital des individus, de la nation. ⇒ Fortune. || Avoir un joli capital, un beau petit capital.

7 Il ne suffit pas à un pays de ne rien perdre sur la masse d'argent qu'il possède et qui forme son capital (…)

Balzac, le Médecin de campagne, Pl., t. VIII, p. 357.

♦ Par métaphore (plais.). || Petit capital : virginité d'une jeune fille.

7.1 (…) celles qui, simplement, ne savent pas dire non, jamais la peur de l'enfant ne les a retenues au bord d'un canapé. Celles qui pratiquent l'art de ne céder que la bague au doigt poursuivront cette exploitation avisée de leur petit capital.

♦ Fig. Ensemble des biens (intellectuels, spirituels ou moraux) possédés par un individu, un pays. ⇒ Patrimoine, trésor. || Gaspiller son capital intellectuel dans des travaux sans intérêt.

5 (1848). L'ensemble de ceux qui possèdent les richesses, en tant que moyens de production. ⇒ Capitaliste. || Le capital et le travail, et le prolétariat. || Le capital en tant que classe. — Le petit capital (épargnants, actionnaires); le grand, le gros capital.

8 (Meynestrel) Vos réformistes se trompent lourdement… doublement : primo, parce qu'ils surestiment le prolétariat; secundo, parce qu'ils surestiment le capital.

Martin du Gard, les Thibault, t. V, p. 62.

———

II N. m. pl. (1793). || Capitaux : sommes en circulation, valeurs disponibles. || Circulation des capitaux. || Inflation de capitaux. || Les capitaux se font rares. || Fuite, émigration des capitaux. || Les capitaux privés. || Les capitaux étrangers. || Geler, immobiliser des capitaux. || Capitaux non productifs.

9 Le franc n'était soutenu que par des artifices. Les capitaux fuyaient.

A. Maurois, le Cercle de famille, p. 194.

♦ Capitaux fébriles : capitaux cherchant de place en place, en période de crise, la plus-value maximale dans le minimum de temps.

❖

CONTR. Consommation (biens de consommation). — Intérêt, rente, revenu. — Prolétariat, travail.

DÉR. Capitaliser, capitalisme, capitaliste.

COMP. Capital-risque.

HOM. 1. Capital (adj.), capitale.

Encyclopédie Universelle. 2012.